- Obras por Impuestos

- Preguntas Frecuentes

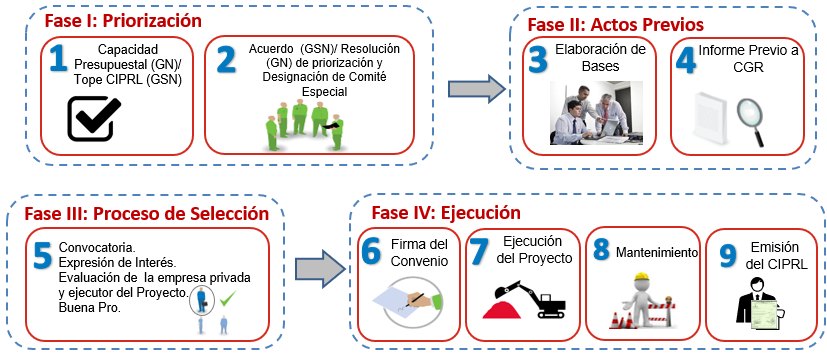

FASE IV - EJECUCIÓN

Es un documento valorado a través del cual se reconoce el monto invertido por la empresa privada en la ejecución de una intervención. El Reglamento señala que dicho documento valorado puede ser fraccionado, tiene una vigencia de 10 años, es negociable y tiene carácter cancelatorio para el pago a cuenta y de regularización del Impuesto a la Renta de Tercera Categoría y de cualquier otro tributo cuya recaudación constituya ingreso del Tesoro Público y que sea administrada por la SUNAT, especificando el impuesto selectivo al consumo, impuesto temporal a los activos netos, impuesto especial a la minería e impuesto de consumo de bolsas de plástico.

Cuando el convenio de inversión pública es suscrito por un gobierno regional, gobierno local o universidad pública, para el reconocimiento de la inversión se emitirá el CIPRL, mientras que cuando lo haga una entidad del gobierno nacional se emitirá el CIPGN.

De acuerdo al artículo 7 del Reglamento de la Ley 29230, la Dirección General del Tesoro Pública - MEF deducirá a partir del año siguiente de culminada la obra un porcentaje de 30% del monto anual que se transfiera a un gobierno regional, gobierno local o universidad pública como recursos determinados provenientes del canon y sobrecanon, regalías, rentas de aduanas y participaciones, hasta completar el monto total del CIPRL emitido a favor de la empresa privada.

Para la entidad pública del gobierno nacional, el límite de emisión de los CIPGN corresponde al tope máximo de capacidad anual para la ejecución de proyectos de obras por impuestos.

FASE III - PROCESO DE SELECCIÓN

No, el proceso de selección de la empresa privada, así como de la entidad privada supervisora, se regula por lo dispuesto en el TUO de la Ley 29230 y su Reglamento, no siendo de aplicación supletoria lo dispuesto en la Ley Nº 30225, Ley de Contrataciones del Estado ni su Reglamento. Es importante señalar que el proceso es más expedito en tiempos, e incluso la Ley permite adjudicar de manera directo en caso de que se presente un único postor, con tan sólo la manifestación de interés de la empresa.

Será suficiente que la empresa constructora se encuentre registrada y habilitada en el Registro de Empresas Ejecutoras de Obras del Organismo Supervisor de las Contrataciones del Estado - OSCE, y que cumpla los requerimientos planteados en las bases del proceso de selección.

El convenio califica como un Contrato de Construcción cuando el proyecto de inversión sea mayoritariamente de infraestructura.

El Reglamento señala que la ejecución se inicia con el previo cumplimiento de las siguientes condiciones:

- Que se haya suscrito el Convenio de Inversión correspondiente.

- Que la entidad pública haya contratado a la entidad privada supervisora o, en caso corresponda, que haya designado al supervisor del expediente técnico. En el caso de actividades de operación y/o mantenimiento, solo se requerirá a la entidad privada supervisora cuando así lo haya determinado la entidad pública.

- Que la entidad pública haya entregado a la empresa privada el expediente técnico o documento equivalente aprobado, salvo que en el convenio de Inversión se haya acordado de que su elaboración estará a cargo de la empresa privada.

- Que se cuente con la libre disponibilidad del terreno o lugar donde se ejecuten las Inversiones, y/o del activo a intervenir, de corresponder.

El proceso de selección de la EPS estará a cargo de la entidad pública y se regirá conforme a los procedimientos establecidos para la selección de la empresa privada. En caso la entidad pública decida contratar a la EPS para que supervise la elaboración del expediente técnico, el proceso de selección se lleva a cabo de manera simultánea al proceso de selección de la empresa privada que financia la ejecución de las Inversiones.

El proceso de selección de la EPS contempla el sistema de contratación de tarifas, aplicable a las contrataciones de consultoría en general y de supervisión de obra, cuando no puede conocerse con precisión el tiempo de prestación del servicio. La EPS o sus empresas vinculadas no pueden tener relación con la empresa privada que financia la ejecución del proyecto de inversión o su mantenimiento y/u operación o con el ejecutor, dentro de los dos (2) años previos a la convocatoria, y no debe haber participado en la elaboración de los estudios, planos y demás documentos necesarios para la ejecución del proyecto.

FASE II - ACTOS PREVIOS

Antes de iniciar el proceso de selección de la empresa financiadora, la entidad pública solicita a la CGR la emisión del Informe Previo, el cual sólo puede versar sobre aquellos aspectos que comprometan la capacidad financiera del Estado. Dicho Informe Previo no es vinculante, sin perjuicio del control posterior.

En caso de requerir implementar recomendaciones y/o adecuaciones a los documentos regulados como consecuencia del Informe Previo; estos deberán ser elaborados por las áreas competentes y remitidos al comité especial dentro de los diez (10) días de recibido el informe previo.

Finalmente señalar que las entidades públicas entregarán la documentación e información que la Contraloría General de la República les solicite en el ejercicio de la labor de control gubernamental; asimismo, le facilitan el acceso al lugar donde se ejecutan las Inversiones y/o actividades, bajo responsabilidad. Si las inversiones y/o actividades se encuentran en ejecución, las empresas privadas permiten el acceso de la Contraloría General de la República al Cuaderno de Obra y a la documentación relacionada a las Inversiones y/o actividades.

Según establece el TUO de la Ley N 29230, el plazo establecido para la emisión del Informe Previo no excede de diez (10) días hábiles para las solicitudes que contengan un (1) proyecto de inversión y de quince (15) días hábiles para aquellas que contengan dos (2) o más proyectos de inversión.

Las entidades solicitantes deben remitir la información requerida dentro del plazo máximo de cinco (5) días hábiles de recibida la solicitud. En tanto no se reciba la información adicional se suspende el cómputo del plazo de diez (10) o de quince (15) días hábiles, según corresponda, por la cantidad de proyectos de inversión que contenga la solicitud a que se refiere el segundo párrafo de la presente Disposición.

De no haberse emitido y notificado el Informe Previo en los plazos establecidos en el presente artículo, se considera que el pronunciamiento de la Contraloría General de la República es favorable.

Antes de proceder con la aprobación de las Bases por parte del titular, la entidad pública debe implementar recomendaciones y/o adecuaciones a los documentos regulados como consecuencia del Informe Previo.

FASE I - PRIORIZACION

Lo primero es que los gobiernos regionales, gobiernos locales o universidades públicas prioricen en sesión de consejo regional, concejo municipal o concejo universitario, según corresponda, una lista de intervenciones para ser ejecutada a través de este mecanismo. Dichas intervenciones deberán contar con la declaración de viabilidad o aprobación, según corresponda, conforme a los criterios establecidos en el Sistema Nacional de Programación Multianual y Gestión de Inversiones - lnvierte.pe.

En el caso de una entidad del gobierno nacional, la lista priorizada debe ser aprobada por resolución del Titular, previa opinión favorable de la Dirección General de Presupuesto Público - MEF respecto a la capacidad presupuestal con la que se cuenta para el financiamiento de las inversiones, así como actividades operación y/o mantenimiento.

En ambos casos, sea acuerdo o resolución, el documento deberá ser remitido a PROINVERSION para ser publicado en su Portal Web, de manera que las intervenciones puedan ser promovidas entre las empresas privadas interesadas.

La empresa privada financia la intervención su interés, la cual puede ser seleccionada de la lista priorizada por las entidades públicas (iniciativa estatal) o también puede proponer su formulación siempre que coincida con una prioridad identificada por la autoridad para su comunidad (iniciativa privada).

La intención de la empresa privada de participar en el mecanismo de Obras por Impuestos mediante iniciativa privada tiene el carácter de petición de gracia hasta la convocatoria al proceso de selección, y no deberán coincidir total o parcialmente, con intervenciones en formulación o viables.

Desde julio del 2013, las entidades públicas pueden incluir el mantenimiento de los proyectos. Asimismo, desde el año 2022 las empresas privadas pueden financiar y ejecutar actividades de operación y/o mantenimiento

PREGUNTAS GENERALES

Es una modalidad de ejecución que permite a una empresa privada financiar y ser responsable de la ejecución de inversiones (Proyectos de Inversión Pública - PIP e Inversiones de Optimización, de Ampliación Marginal, de Rehabilitación y de Reposición - IOARR) y actividades de operación y/o mantenimiento; reconociéndoles el monto invertido a través de la emisión de un documento valorado, denominado Certificado de Inversión Pública Regional y Local - CIPRL o Certificado de Inversión Pública Gobierno Nacional - CIPGN.

Se trata de una modalidad de ejecución de inversión pública que permite al sector público y privado trabajar de la mano para reducir la brecha de infraestructura y servicios públicos en el país, a través de la suscripción de un Convenio de Inversión.

Pueden aplicar las entidades públicas del gobierno nacional, los gobiernos regionales, los gobiernos locales, las juntas de coordinación interregional, las mancomunidades regionales, las mancomunidades municipales y las universidades públicas, en el marco del TUO de la Ley N° 29230.

Para el caso de las entidades del gobierno nacional se ha autorizado, en el marco de sus competencias, la ejecución de proyectos de inversión bajo el mecanismo de Obras por Impuestos en materia de salud, educación, turismo, agricultura y riego, orden público y seguridad, cultura, saneamiento, electrificación rural, industria, turismo, pesca, deporte, ambiente, remediación de pasivos ambientales, habilitación urbana, protección social, desarrollo social, transportes, comunicaciones, justicia, acceso a servicios de atención al ciudadano, mercado de abastos, defensa y seguridad nacional y planeamiento, gestión y reserva de contingencias, incluyendo su mantenimiento.

El mecanismo permite financiar todo tipo de proyectos de inversión con viabilidad, IOARR aprobada, así como actividades de operación y/o mantenimiento, en el marco del Sistema Nacional de Programación Multianual y Gestión de Inversiones - Invierte.pe.

De manera simplificada, sea porque la empresa privada elige una intervención de la lista publicada en el Portal de ProInversión, o porque propone un proyecto específico de interés de la entidad pública, este último tiene que llevar a cabo un proceso de selección para elegir a la empresa privada que financiará y/o ejecutará la intervención; para lo cual se suscribe un convenio de inversión pública que le permitirá iniciar la fase de inversión.

Si el proyecto de inversión considera un horizonte de ejecución física mayor a 5 meses, la empresa puede recuperar trimestralmente el monto invertido. Si el período es menor o igual a 5 meses, la recuperación se realiza una luego de la recepción sin observaciones y otra contra la liquidación. En ambos casos la entidad pública debe solicitar a la Dirección General del Tesoro Público - MEF la emisión del CIPRL o CIPGN, según sea gobierno sub - nacional o gobierno nacional, respectivamente.

Diagrama simplificado del proceso de Obras por Impuestos por etapas:

No existen monto mínimos ni máximos. Cualquiera sea el monto de inversión de la intervención, la entidad pública debe pasar por las cuatro fases del mecanismo de Obras por impuestos. Sólo en caso de actividades de operación y/o mantenimiento, la entidad puede obviar la actividad de solicitud de informe previo.

Las empresas pueden participar individualmente o a través de consorcios, y las entidades pueden coejecutar sus proyectos en alianza con otra entidad pública de similar o mayor nivel institucional, tomando como referencia los topes máximos de capacidad anual publicados por el MEF en junio de cada año.

Para determinar el tope máximo de capacidad anual de los gobiernos regionales y gobiernos locales, se elige el monto que resulte menor entre:

- El límite CIPRL. Se calcula de la suma de las transferencias de canon, sobrecanon, regalías, rentas de aduanas y participaciones, de los dos años anteriores al año del cálculo, más el tope presupuestal por el mismo concepto incluido en el Presupuesto Institucional de Apertura (PIA) correspondiente a la fecha del cálculo. Para los Gobiernos Regionales, desde el año 2024 se incorpora el FONCOR como nueva fuente de financiamiento que constituye operación oficial de crédito. Del monto resultante se deducen los montos de los Convenios de Inversión suscritos y se adicionan los importes de la fuente de financiamiento Recursos Determinados deducidos por la DGTP para el repago de los CIPRL utilizados; de ser el caso, se adiciona la suma de los Convenios de Inversión resueltos.

- El espacio total para asumir nuevas obligaciones condicionado al cumplimiento de las reglas fiscales, cuya forma de cálculo se encuentra regulada en el Anexo Metodológico del Reglamento del Decreto Legislativo N° 1275, aprobado con Decreto Supremo N° 162-2017-EF.

Para el caso de las Universidades Públicas únicamente será de aplicación el límite CIPRL, con cargo a los recursos provenientes del canon, sobrecanon y regalías mineras.

Finalmente, para el caso de entidades del gobierno nacional, de manera previa a la emisión de la resolución que aprueba la lista priorizada, la oficina de presupuesto de la entidad, o la que haga sus veces, solicita a la Dirección General de Presupuesto Público del MEF la opinión favorable respecto a la capacidad presupuestal con la que se cuenta para el financiamiento de las intervenciones bajo la modalidad de obras por impuesto.

El mecanismo de Obras por Impuestos incorpora el concepto de Gastos de Administración Central y Monitoreo, el cual se define como aquellos gastos en los que incurre la Empresa Privada durante la ejecución del proyecto y que se registrarán en el rubro de Gestión del proyecto del Banco de Inversiones, en el marco del SNPMGI.

La oportunidad para presentar su incorporación es en la etapa de consultas y observaciones a las Bases, dentro del proceso de selección. La entidad pública, a través de la Unidad Formuladora o de la Unidad Ejecutora de Inversiones, según corresponda, determina su pertinencia, alcance y monto máximo considerando la naturaleza y alcances del Convenio de Inversión; ampliándose en dicho el plazo de absolución de consultas de cuatro (4) a siete (7) días hábiles. Estos gastos se establecen en el Convenio de Inversión y no pueden incorporarse mediante modificación al Convenio de Inversión.

"En el caso de Iniciativa Privada, la Empresa debe contemplar a los Gastos de Administración Central y Monitoreo dentro de su propuesta".

La empresa privada es la persona jurídica de derecho privado que no está sujeta a los sistemas administrativos del sector público (presupuesto público, endeudamiento público, programación multianual y de gestión de inversiones, tesorería) y de contrataciones con el Estado. La empresa privada celebra el Convenio de Inversión con la Entidad Pública y es responsable del financiamiento y ejecución de las Inversiones y/o actividades de operación y/o mantenimiento. La empresa privada puede ser el ejecutor de la inversión.

Están impedidas de participar en el proceso de selección todas aquellas personas jurídicas que se encuentren comprendidas en alguno de los impedimentos para ser postor y/o contratistas establecidos en el Art. 44.2 del Reglamento de la Ley 29230.

ProInversión dentro de las facultades previstas en el Art. IX 5.3 del Título Preliminar del Reglamento de la Ley 29230, cumple un rol importante para el mecanismo de Obras por Impuestos:

- Difundir los alcances normativos y procedimentales del mecanismo.

- Apoyar a las entidades públicas en la elaboración de cartera de Inversiones a ser ejecutados mediante el mecanismo.

- Promover entre las empresas privadas las Inversiones priorizadas por las Entidades Públicas.

- Brindar asistencia técnica a las Entidades Públicas y orientación a las empresas privadas sobre los trámites, formatos y procedimientos del mecanismo.

- Realizar el procedimiento de selección de la empresa privada y/o entidad privada supervisora, cuando exista Convenio de asistencia técnica bajo la modalidad de encargo.

- Gestionar y promover el fortalecimiento de capacidades de profesionales para la especialización y capacitación certificada, a solicitud de los gobiernos regionales y gobiernos locales que, debido a sus funciones, participen desarrollando procedimientos y/o trámites sobre alguna de las fases del mecanismo de Obras por Impuestos.

- Administrar y actualizar la base de datos del Registro de las Entidades Privadas Supervisoras de Obras por Impuestos, que son contratadas por las entidades públicas para la supervisión de inversiones y/o actividades operación y mantenimiento ejecutadas bajo el mecanismo de Obras por Impuestos.

La empresa privada puede financiar inversiones o actividades de operación y/o mantenimiento, recuperando los fondos invertidos a través de los CIPRL o CIPGN.

El Reglamento señala que dicho documento valorado puede ser fraccionado, tiene una vigencia de 10 años, es negociable y tiene carácter cancelatorio para el pago a cuenta y de regularización del Impuesto a la Renta de Tercera Categoría y de cualquier otro tributo cuya recaudación constituya ingreso del Tesoro Público y que sea administrada por la SUNAT, especificando el impuesto selectivo al consumo, impuesto temporal a los activos netos, impuesto especial a la minería e impuesto de consumo de bolsas de plástico.

El financiamiento, ejecución y mantenimiento de las inversiones y actividades de operación y/o mantenimiento reguladas en el TUO de la Ley 29230, no dará lugar al pago de intereses por parte de la entidad pública en favor de la empresa privada.

No, ya que la deducción anual que realiza la Dirección General del Tesoro Público - MEF es del 30% del monto anual que se les transfiere, para los gobiernos locales en el rubro de canon, sobre canon, rentas de aduana, participares y regalías. En los gobiernos regionales a partir del año 2024 se añade al rubro mencionado el Fondo de Compensación Regional - FONCOR; y para las universidades públicas sólo los rubros de canon y regalías mineras.

Dependerá del monto de inversión de la intervención y del tope máximo de capacidad anual de emisión de CIPRL asignado por el MEF a los gobiernos regionales y locales, así como del límite de emisión de CIPRL para el caso de las universidades públicas.

Supongamos que un municipio tiene asignado un tope CIPRL de S/. 3 millones y decide ejecutar un proyecto cuyo monto de inversión asciende a S/. 2 millones, monto superior a lo que recibe como presupuesto para ejecutar obras en un año.

Al año siguiente que la empresa privada realiza el canje del CIPRL en la SUNAT, el MEF realiza el descuento a razón de 30% del presupuesto anual que recibe como recursos determinados en el rubro de canon, sobre canon, rentas de aduana, participaciones y regalías. Es decir, si recibió en dicho año S/. 1 millón, sólo S/. 300,000 van para pagar la obra ejecutada, con lo cual el proyecto de S/. 2 millones puede ser cancelado hasta en siete años. Mientras más se acerque un proyecto al tope CIPRL asignado por el MEF, la obra se financia en más años.

Sí, la operación y mantenimiento de la infraestructura pública objeto del proyecto de inversión ejecutado bajo el mecanismo de obras por impuestos, puede realizarse mediante la modalidad de asociaciones público-privadas, ello acorde al Art. 16 del TUO de la Ley 29230 en concordancia del Art. 125.1 de su Reglamento.

La SUNAT tiene dos roles fundamentales en el proceso:

- Remite a la Dirección General del Tesoro Público - DGTP los CIPRL aplicados en los pagos a cuenta y de regularización del Impuesto a la Renta de Tercera Categoría y de cualquier otro tributo cuya recaudación constituya ingreso del Tesoro Público y que sea administrada por la SUNAT.

- Remite a la DGTP información sobre el ochenta por ciento (80%) del Impuesto a la Renta correspondiente al ejercicio anterior de las Empresas Privadas que hayan suscrito Convenios al amparo de la Ley de Obras por Impuestos.

El convenio de inversión pública que firma la empresa privada y la entidad pública al amparo de la Ley de Obras por Impuestos califica como contrato de construcción, por lo que el IGV trasladado en la adquisición de bienes, servicios y contratos de construcción destinados al cumplimiento del citado convenio, otorga derecho al crédito fiscal para la empresa privada que financia y ejecuta un proyecto.

En el caso de una empresa privada financiadora no ejecute proyecto, el ejecutor factura a la financiadora, utilizando como crédito fiscal el IGV trasladado del ejecutor y, al culminar la obra, factura a la entidad pública por el valor de liquidación de obra con IGV.

En el caso de la empresa privada financiadora sea también la constructora, podría utilizar como crédito fiscal el IGV de las facturaciones de sus proveedores, y al culminar la obra factura a la entidad pública por el valor de liquidación de obra con IGV.